Quando si può applicare e quando non si può applicare l’iva agevolata nelle ristrutturazioni

Nei due articoli precedenti (“Guida RISTRUTTURAZIONE Casa DETRAZIONE Fiscale 2019” e “Guida RISTRUTTURAZIONE Condominio DETRAZIONE Fiscale 2019“), ho affrontato l’argomento detrazione del 50% nelle ristrutturazioni.

Oggi invece parlerò dell’iva ridotta.

Quando si può applicare, quando non si può applicare, per quali lavori e per quali prodotti acquistati.

Voglio precisare che parlerò dell’iva agevolata, solo nell’ambito della ristrutturazione e non toccherò altri settori.

Solo nell’ambito dei lavori edili.

L’AGEVOLAZIONE IVA AL 10%

In generale l’iva agevolata è fruibile per tutte le prestazioni di servizio. La manodopera insomma.

Mentre sui beni tipo: sanitari, infissi o apparecchiature, non sempre si può accedere al 10%.

Dipende in quale categoria ricadono gli interventi che state facendo o state per fare.

Nel primo articolo nel quale ho parlato di questo argomento, ho descritto quali sono gli interventi per ogni categoria.

Nel caso comunque abbiate dubbi potete e vi consiglio sempre, di chiedere al vostro tecnico. Oppure mandatemi un messaggio dal modulo contatti.

Tornando all’argomento di questo articolo; le modalità di applicazione dell’iva agevolata si possono individuare e suddividere in due.

– La prima quando i lavori ricadono nella manutenzione ordinaria e nella manutenzione straordinaria.

– La seconda quando ricadono nel restauro, risanamento conservativo o nella ristrutturazione.

MANUTENZIONE ORDINARIA E MANUTENZIONE STRAORDINARIA

In questo caso l’iva è al 10% sicuramente sulle prestazioni, cioè sulla manodopera, sui servizi.

Sui beni invece tipo pavimenti, rivestimenti eccetera, è applicabile al 10% solo se sono compresi nel contratto di appalto.

Cioè se vengono acquistati e forniti direttamente dalla ditta che esegue i lavori.

Mentre se come capita molto spesso, è il committente (siete voi) che acquista direttamente; l’iva agevolata non è applicabile e rimane al 22%.

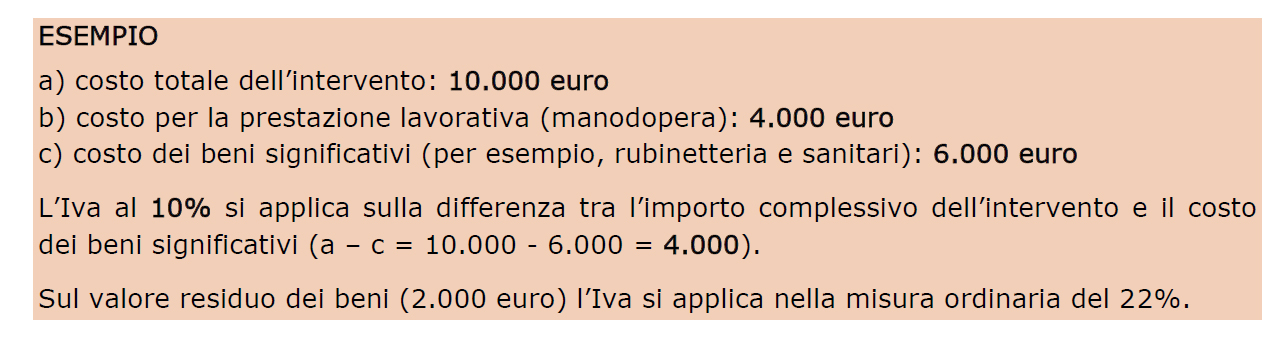

Tuttavia anche nel caso in cui venga fornito tutto dalla ditta appaltatrice che esegue i lavori, ci sono dei beni denominati “significativi” che non possono essere soggetti ad iva agevolata o almeno non per il loro intero valore.

La parte del valore dei “beni significativi” sul quale si può applicare l’iva al 10% è data da un calcolo matematico. La differenza tra il costo complessivo dell’opera e il costo del “bene significativo“.

Facciamo l’ipotesi che vogliate installare una nuova caldaia. Avete chiamato un tecnico che ve la fornisce e ve la monta. Il costo complessivo è 1.800 euro.

Il costo della caldaia è 1.500 euro, la manodopera 300 euro.

Su 300 euro che è la prestazione sicuramente sarà applicabile al 10%.

Mentre la quota dei 1.500 euro sulla quale può essere applicata l’iva agevolata è: (1800 euro -1500 euro) = 300 euro.

Sui restanti 1200 euro si applica l’iva al 22%.

L’elenco dei beni significativi è individuato nel dm del 29/12/1999.

L’Agenzia delle Entrate comunque ripropone l’elenco nella sua guida:

-ascensori e montacarichi;

-infissi esterni ed interni;

-caldaie;

-video citofoni;

-apparecchiature di condizionamento e il riciclo dell’aria;

-sanitari e rubinetteria da bagni;

-impianti di sicurezza.

Componenti con autonomia funzionale

La legge bilancio del 2018, che ha prorogato per tutto il 2019 la percentuale del 50% di detrazione, ha anche precisato come estrapolare dal valore dei “beni significativi”, il valore di quei componenti che hanno autonomia funzionale.

Fatto salvo il calcolo precedente e facciamo un esempio con la fornitura delle finestre. Le tapparelle o le persiane o le zanzariere (facenti parte del bene “infissi”) hanno una loro autonomia funzionale e quindi il costo può essere estrapolato dal prezzo del “bene significativo”.

Sul quale quindi è applicabile il 10% di iva.

Sulla somma residua si applica il calcolo che abbiamo già visto.

Cosa importante, sempre sui beni significativi, è che bisogna specificare in fattura il loro valore.

Quando NON spetta l’IVA agevolata?

Nella manutenzione ordinaria e nella manutenzione straordinaria quando non spetta l’iva agevolata?

-Quando i materiali e i beni non sono forniti dalla ditta che esegue i lavori. Quando i beni o i materiali vengono acquistati direttamente da voi, dal committente.

-Sulle parcelle delle prestazioni professionali, tipo la parcella del tecnico o dei tecnici che sono intervenuti.

-Sul compenso dei subappaltatori, che devono fatturare con iva al 22% direttamente alla ditta che voi avete incaricato, alla ditta appaltatrice.

In questi tre casi non è possibile applicare l’iva al 10%. Almeno per quanto riguarda i lavori che ricadono in manutenzione ordinaria e manutenzione straordinaria.

RESTAURO, RISANAMENTO CONSERVATIVO E RISTRUTTURAZIONE

Vediamo adesso quando i lavori rientrano in restauro e risanamento conservativo o in ristrutturazione.

In questi casi è sempre prevista l’applicazione dell’iva agevolata o meglio è applicabile anche ai beni finiti: porte, finestre, sanitari, caldaie.

Ai beni che prima abbiamo chiamato significativi.

Insomma in queste ultime categorie l’iva è applicabile in maniera più ampia.

Si applica anche quando i beni o i materiali vengono acquistati direttamente dal committente.

A presto.

____________________________

Iscriviti al mio canale YouTube.

Ascolta il Podcast dei video

Unisciti al Canale Telegram e resta aggiornato sugli argomenti che tratto.

Se hai delle domande o vuoi fare delle integrazioni, lascia un commento qui sotto.

Oppure mandami un messaggio diretto dal modulo contatti.

Sono anche su: Facebook – Instagram – Twitter – Linkedin.

●Se vuoi supportare il sito e fai acquisti su Amazon.it usa questo link , non spenderai un euro in più, ma darai un contributo alla produzione dei contenuti.

●Se vuoi invece fare una donazione puoi usare PayPal con questo link: paypal.me/GeometraTorresi

grazie

Danilo Torresi

![]()

Ciao Danilo. Interessante la tua pagina. Mi chiedevo per quanto riguarda l agevolazione al 10% sull iva se in caso di ristrutturazione il criterio è ancora valido. In particolare, in quanto committente, posso acquistare porte rubinetti e sanitari al 10%? Il tutto poi detraibile al 50% nella dichiarazione dei redditi? Grazie

ciao Matteo. Se l’intervento è di ristrutturazione allora puoi applicare l’IVA agevolata anche sui materiali che acquisti direttamente. (Ristrutturazione o restauro e risanamento conservativo, non manutenzione straordinaria)

Ciao Danilo, alla risposta che hai dato a Matteo: se compra direttamente lui non c’è più la ripartizione tra servizi e beni significativi? L’iva è tutta al 10%?

La questione dei beni significativi vale per manutenzione ordinaria e straordinaria