Vediamo insieme come si compila il modello della comunicazione per lo sconto in fattura e la cessione del credito.

AGGIORNAMENTO OTTOBRE 2020: Modello CESSIONE del CREDITO e sconto in fattura come funziona: Superbonus Ecobonus Sismabonus 110 %

PANORAMICA

Hai effettuato dei lavori di miglioramento energetico della tua abitazione? Oppure hai fatto degli interventi antisismici? Ti sei avvalso di fornitori e ditte che hanno accettato lo sconto in fattura o la cessione del credito?

Ora ti resta solo da fare la comunicazione all’Agenzia delle Entrate.

Ciò che ti mostrerò oggi, in questo articolo, è come si compila il modulo e quali dati bisogna inserire, nel modo corretto.

Prima di mostrarti a schermo la compilazione del modulo, ti faccio un breve riassunto dell’argomento.

LO SCONTO IN FATTURA E LA CESSIONE DEL CREDITO

L’Agenzia delle Entrate con il provvedimento del 31 luglio 2019 ha dettato le modalità per accedere allo sconto diretto in fattura e alla cessione del credito.

PER APPROFONDIRE: “Come avere lo SCONTO in FATTURA con Ecobonus e Sisma Bonus“

Il credito che può essere scontato o ceduto è quello pari alla detrazione, alla percentuale di detrazione specifica per ogni intervento.

Percentuale da calcolare sulle spese sostenute (IVA compresa) per i lavori effettuati.

É opportuno sottolineare che:

-la cessione del credito era già possibile per determinati interventi di riqualificazione energetica sin dal 2013;

-lo sconto in fattura è stato introdotto invece nel 2019 per quasi tutti gli interventi di riqualificazione energetica e di miglioramento sismico.

Gli interventi di cui ti sto parlando sono quelli effettuati sulle singole unità immobiliari.

CHI NE PUO’ USUFRUIRE

I soggetti che possono usufruire dello sconto o della cessione del credito sono quelli che hanno diritto alle detrazioni, solitamente il soggetto che ha sostenuto la spesa.

PER APPROFONDIRE:

“SISMA BONUS Abitazioni e locali per Attività Produttive (2019)”

“ECOBONUS 2019 Le DETRAZIONI per il Risparmio Energetico sulla Casa (1 di 3)“

Ti consiglio sempre, quando devi effettuare questi tipi di lavori, anche quando non necessario nessun titolo abilitativo, di affidarti ad un buon tecnico e ad un buon commercialista.

COME SI ACCEDE

Come si accede alla cessione del credito o allo sconto in fattura?

-Dato per scontato che siano state rispettate tutte le regole per poter accedere alla detrazione, regole che puoi trovare nei diversi articoli che ho pubblicato.

-Data per scontata inoltre l’accettazione da parte del fornitore e del cessionario, perché la cessione o lo sconto sono applicabili se entrambe le parti sono d’accordo.

Ti resta da fare, il passaggio importante, la comunicazione all’Agenzia delle Entrate che deve essere fatta da chi avrebbe beneficiato della detrazione (di solito coincide con il proprietario e/o con chi ha sostenuto la spesa.

La comunicazione può essere inoltrata:

-online attraverso la propria area riservata dentro al portale dell’Agenzia delle Entrate (Fisconline).

-compilando il modello scaricabile sempre dal sito dell’Agenzia delle Entrate che può essere consegnato presso l’ufficio in maniera cartacea, oppure essere inviato tramite PEC firmato digitalmente o con firma autografa, accompagnato da un documento d’identità.

N.B. nel caso il sottoscrittore della richiesta sia un rappresentante del richiedente, bisogna allegare anche il suo documento d’identità.

La presentazione va fatta entro il 28 febbraio dell’anno successivo a quello in cui si è sostenuta la spesa.

Esempio: hai fatto dei lavori nel 2019, entro il 28 febbraio del 2020 devi presentare la comunicazione.

COSA DEVE CONTENERE LA COMUNICAZIONE

Comunicazione che deve contenere delle informazioni specifiche, in mancanza delle quali la pratica potrebbe risultare inammissibile.

a)la denominazione e il codice fiscale del soggetto avente diritto alla detrazione;

b)la tipologia di intervento effettuato;

c)l’importo complessivo della spesa sostenuta;

d)l’anno di sostenimento della spesa;

e)l’importo complessivo del contributo richiesto (pari alla detrazione spettante);

f)i dati catastali dell’immobile oggetto dell’intervento;

g)la denominazione e il codice fiscale del fornitore che applica lo sconto;

h)la data in cui è stata esercitata l’opzione;

i)l’assenso del fornitore all’esercizio dell’opzione e la conferma del riconoscimento del contributo sotto forma di sconto di pari importo sul corrispettivo dovuto per l’intervento effettuato.

É significativo e importante l’ultimo dei punti che ti ho appena detto, cioè che il fornitore, il cessionario, deve dare l’assenso a procedere con l’opzione altrimenti non è praticabile.

COSA DEVE FARE IL CESSIONARIO/FORNITORE

Il fornitore a quel punto può confermare attraverso le funzionalità nell’area riservata del proprio portale nel sito dell’Agenzia delle Entrate.

Potrà utilizzare il credito a compensazione a partire dal giorno 10 del mese successivo a quello in cui è stata effettuata la comunicazione.

In alternativa può scegliere di cedere a sua volta il credito senza però ulteriore possibilità di cessione.

REMINDERS

Stanco della complessità dei bonus per ristrutturare casa? Se vuoi approfondire il Superbonus e gli altri bonus per la ristrutturazione della tua casa, così da evitare gli errori più banali, puoi accedere all‘area riservata che ho creato, dove pubblico video esclusivi nei quali rispondo alle domande che mi inviate via email o nel modulo contatti. Con l’abbonamento a “Bonus ristrutturazione casa” avrai a disposizione ore di video, in continuo aggiornamento, con nuovi contenuti e nuovi casi ogni settimana.

Iscriviti al Canale YouTube “Geometra Danilo Torresi” e attiva le notifiche, così accederai a tutti i video che pubblico.

Iscriviti alla Newsletter del Sito così riceverai l’avviso quando pubblicherò un nuovo articolo e nell’email troverai i link per scaricare i modelli che ho messo a disposizione.

Infine iscriviti al canale Telegram per ogni nuovo avviso.

Per concludere i Reminders ricorda sempre che i miei contenuti sono consigli opinioni personali, che non sostituiscono lo studio specifico dei documenti e dello stato dei luoghi da parte di un professionista, sempre necessario in ogni caso.

LA COMPILAZIONE DEL MODULO

Andiamo adesso a compilare insieme le varie parti della comunicazione. La prima parte è quella dei dati del richiedente.

Inserisci il codice fiscale, inserisci l’eventuale numero telefonico, l’email.

Nel caso di persone fisiche inserisci il cognome, nome, data di nascita, il Comune dove è nato e la provincia.

Se invece si tratta di una persona giuridica devi inserire la denominazione o la ragione sociale.

Nel caso in cui invece ci sia un rappresentante, bisogna compilare anche questa sezione.

Nel campo “codice carica” bisogna inserire un numero, nella guida ad esempio è indicato: con il codice 1, quando si tratta del rappresentante legale, codice 2 nel caso di un rappresentante di minore o di un interdetto o di un inabilitato.

Inseriamo cognome, nome, data di nascita, comune e provincia.

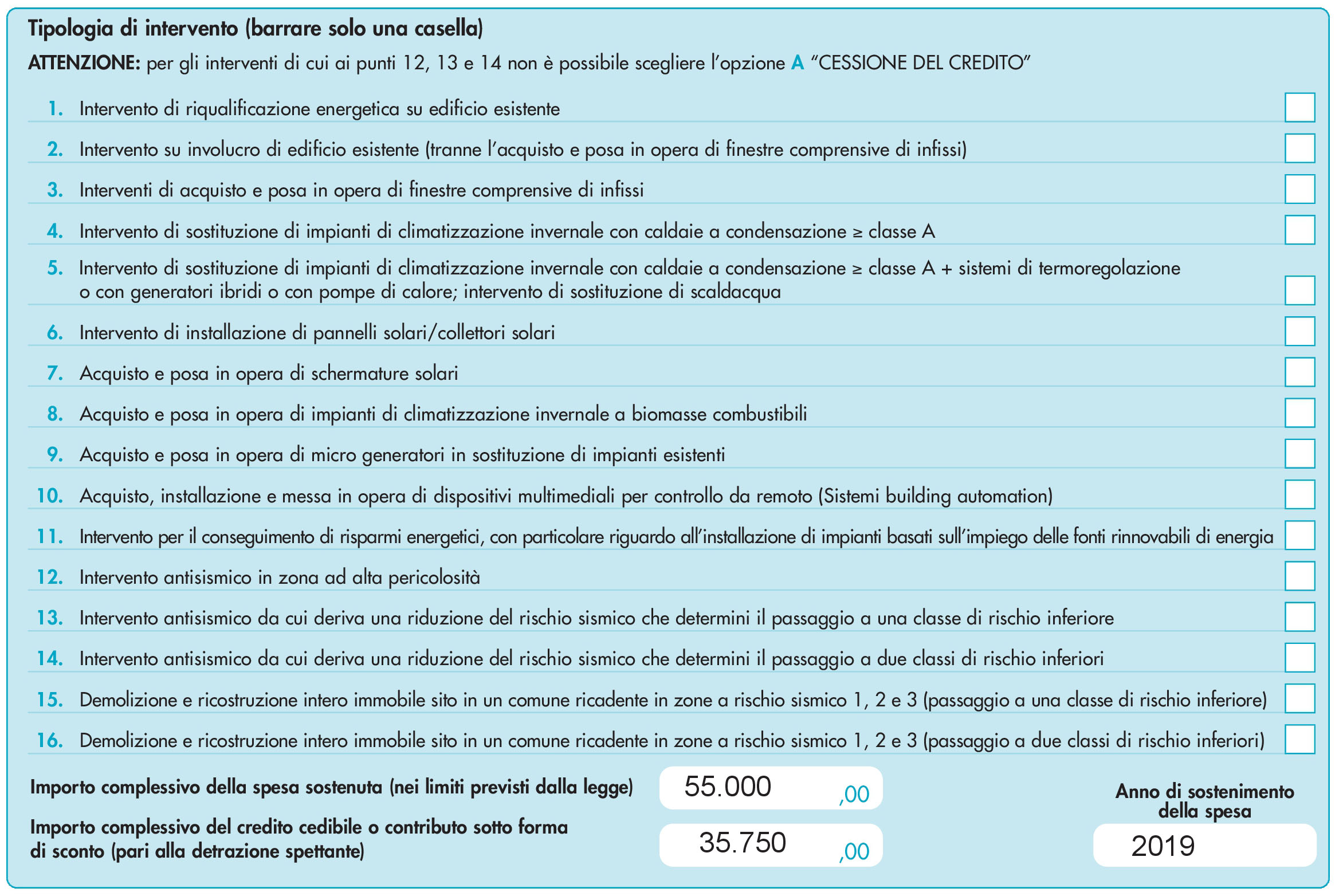

Nella sezione tipologia di opzione, devi barrare una sola casella.

Se opti per la cessione del credito barrerai la casella “A”, se opti per il contributo sotto forma di sconto barrerai la casella “B”.

Nella sezione successiva “tipologia d’intervento” è consentito barrare una sola casella, in base all’intervento che hai eseguito.

Se hai eseguito più di una tipologia di intervento bisogna che compili un modello per ogni intervento.

Esempio: nel caso tu abbia eseguito un intervento di “riqualificazione energetica” e un “acquisto e posa in opera di schermature solari”, dovrai fare un modello per il primo ed uno per il secondo.

Le tipologie sono 16:

1)intervento di riqualificazione energetica su edificio esistente;

2)intervento su involucro di edificio esistente (tranne l’acquisto e posa in opera di finestre comprensive di infissi);

3)interventi di acquisto e posa in opera di finestre comprensive di infissi;

4)intervento di sostituzione di impianti di climatizzazione invernale con caldaie a condensazione maggiore o uguale alla classe A;

5)intervento di sostituzione di impianti di climatizzazione invernale con caldaie a condensazione maggiore o uguale a classe A + sistemi di termoregolazione o con generatori ibridi o con pompe di calore; intervento di sostituzione di scaldacqua;

6)intervento di installazione di pannelli solari/collettori solari;

7)acquisto e posa in opera di schermature solari;

8)acquisto e posa in opera di impianti di climatizzazione invernale a biomasse combustibili;

9)acquisto e posa in opera di micro generatori in sostituzione di impianti esistenti;

10)acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto (Sistemi building automation);

11)intervento per il conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia;

12)intervento antisismico in zona ad alta pericolosità;

13)intervento antisismico da cui deriva una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore;

14)intervento antisismico da cui deriva una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiori;

15)demolizione e ricostruzione intero immobile sito in comune ricadente in zona a rischio sismico 1,2 e 3 (passaggio a una classe di rischio inferiore);

16)demolizione e ricostruzione intero immobile sito in comune ricadente in zone a rischio sismico 1,2 e 3 (passaggio a due classi di rischio inferiori).

Di queste 16 tipologie devi barrare solo quella che ti interessa.

In fondo devi inserire l’importo complessivo della spesa sostenuta, importo IVA compresa.

Facciamo un esempio:

abbiamo speso per il nostro intervento 50.000 euro.

Ipotizziamo di poter accedere all’IVA agevolata del 10%, quindi 5.000 euro.

totale 55.000 euro.

Nella sezione “importo complessivo del credito cedibile o contributo sotto forma di sconto”, devi inserire la percentuale calcolata su l’importo complessivo.

Facciamo l’esempio che il nostro intervento sia detraibile per il 65%.

65% di 55.000 euro = 35.750.

Infine in basso a destra bisogna indicare l’anno di sostenimento della spesa, cioè se stiamo compilando questo modulo nel 2020 per le spese del 2019, bisogna indicare 2019.

Cosa molto importante, non tutte le voci sono optabili sia con la cessione del credito che con il contributo sotto forma di sconto.

Dalla 1 alla 11 e per la 15 e la 16 è possibile la cessione del credito, mentre non lo è per la 12, 13 e 14.

Mentre lo sconto è applicabile su tutte, tranne che per la 11.

Passiamo alla sezione dati catastali, in questa sezione devi inserire il codice del comune, la tipologia dell’immobile (terreni o urbano), l’eventuale sezione urbana catastale, il foglio, la particella e il subalterno.

Questi dati li puoi trovare o in visura, o nel rogito notarile, nell’atto di acquisto dell’immobile.

PER APPROFONDIRE “Come Richiedere la VISURA CATASTALE – Consultazione Personale e Sister”

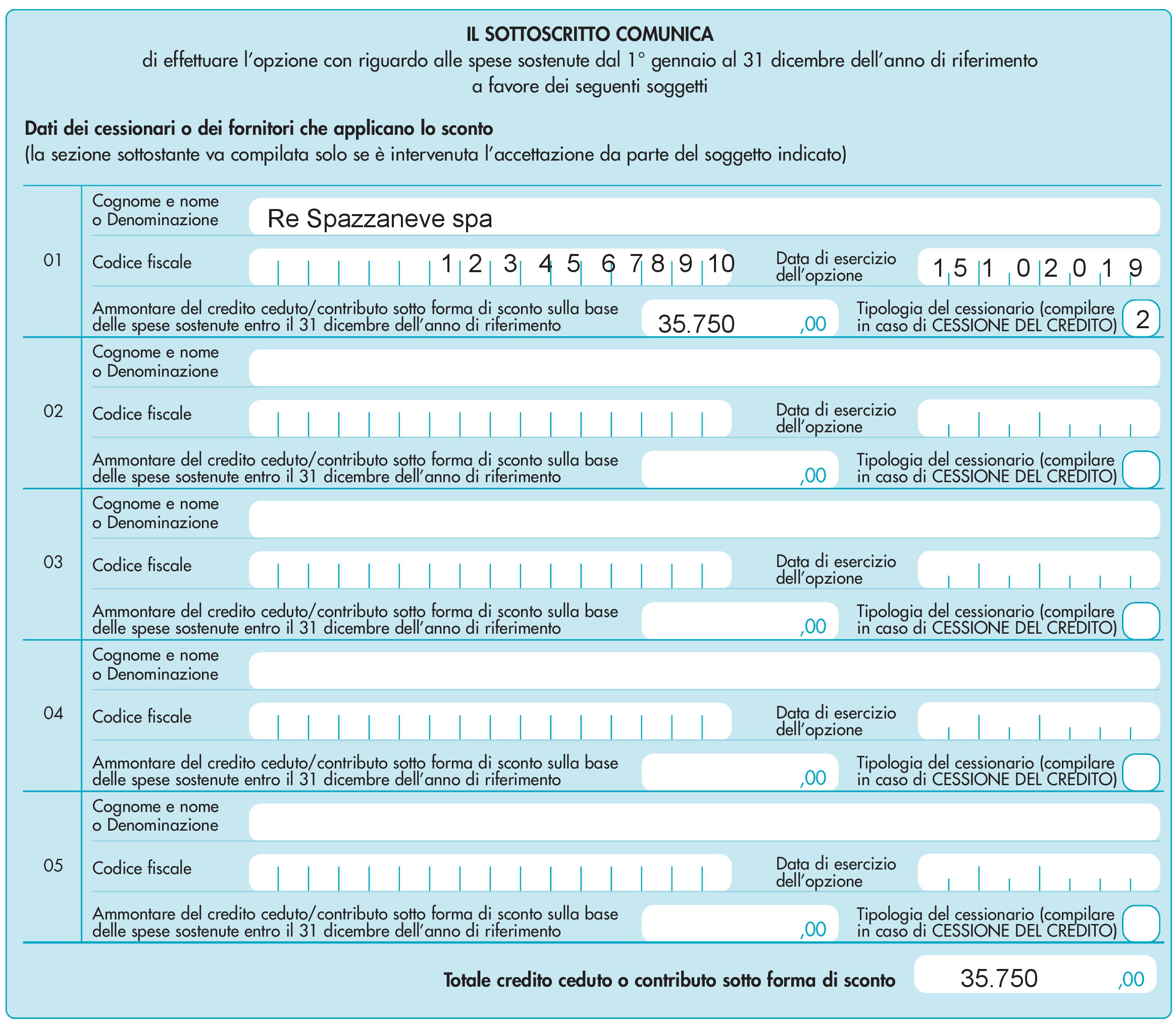

Passiamo quindi ai dati dei cessionari o dei fornitori che applicano lo sconto.

In questa sezione sono inseribili fino a cinque nominativi, bisogna inserire il cognome, il nome o la denominazione.

Importante, questa sezione va compilata solo dopo aver acquisito l’accettazione da parte dei fornitori.

Non è possibile procedere con la comunicazione dell’opzione di sconto o cessione se non è stata accettata dal fornitore, dal cessionario.

Inserisci il nome del soggetto o la denominazione della ditta, del fornitore, il codice fiscale, la data di esercizio dell’opzione, l’ammontare del credito ceduto o dello sconto che in questo caso è pari a quello che abbiamo indicato nel paragrafo precedente.

Nella casella della tipologia del cessionari, che bisogna compilare solo in caso di cessione del credito, devi inserire 1 nel caso sia un fornitore di beni e servizi o inserire 2 se il cessionario è un soggetto privato, oppure un lavoratore autonomo, o una società, o un soggetto diverso dai fornitori.

Per il punto 11 delle tipologie di intervento che abbiamo visto prima, è inseribile solo la tipologia 1.

Inoltre per i contribuenti che ricadono nella NO TAX AREA è possibile cedere anche ad istituti di credito e ad intermediari finanziari, quindi la tipologia in questo caso sarà la 2.

Una volta compilato l’elenco dei cessionari, indichi il totale del credito ceduto o dello sconto (nel nostro caso essendo uno solo soggetto l’importo è pari a quello che avevamo già indicato).

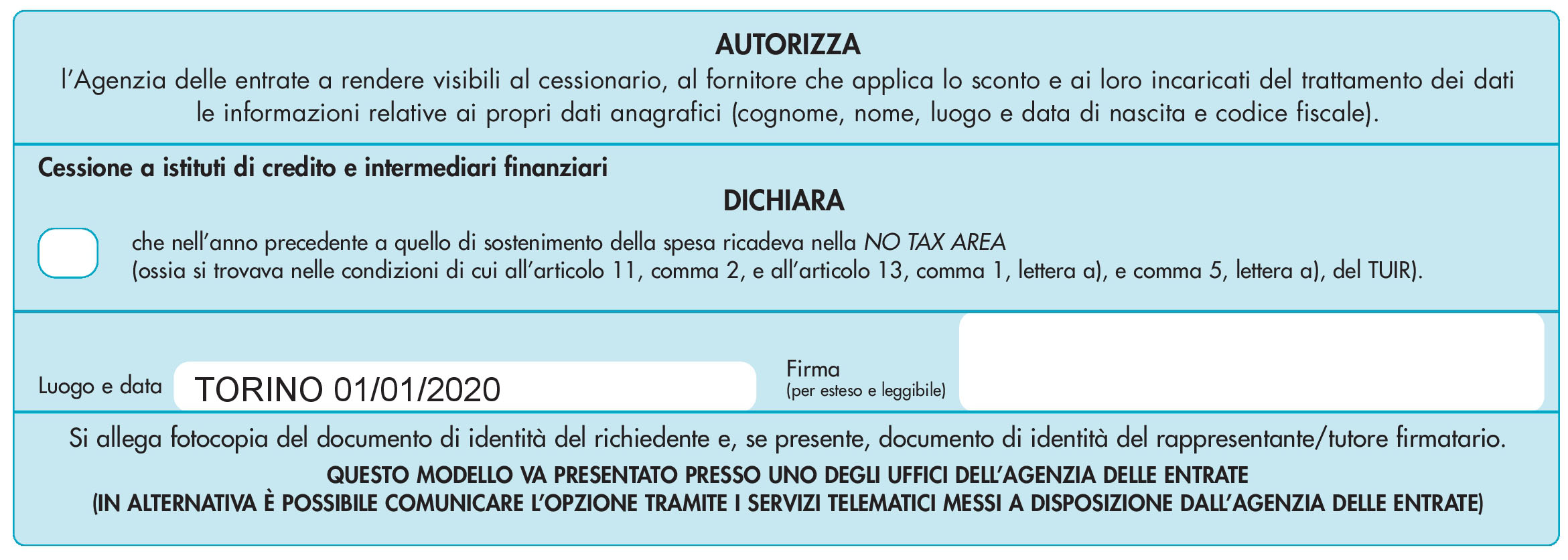

Nella sezione finale devi barrare la casella NO TAX AREA solo nel caso in cui, nell’anno precedente a quello in cui si è sostenuto la spesa, il soggetto vi ricada.

Inserisci luogo e data e la firma leggibile.

CONCLUSIONI

Una volta compilato e firmato puoi:

-presentarlo in modo cartaceo presso l’ufficio di competenza;

-via PEC (posta elettronica certificata).

Oppure lo compili direttamente nel portale dedicato (Fisconline).

Entro il 28 febbraio dell’anno successivo a quello in cui hai sostenuto la spesa.

A presto.

____________________________

grazie

Ciao

La ditta alla quale mi sono rivolta mi ha fatto fare la comunicazione all’agenzia delle entrate prima di di fare il bonifico per lo sconto in fattura…

Credo che mi abbiano fatto sbagliare la procedura

Ciao, sono titolare di una azienda adatta ad effettuare i lavori previsti in sconto in fatture e cessione del credito.

Molti clienti mi richiedono tali benefici fiscali ma ho qualche dubbio a riguardo.

Le pratiche le devono mandare avanti i clienti (o specialisti, per loro) e mandare alla agenzia delle entrate o noi azienda che fa tali lavori?

e poi, per noi azienda, quali sono i nostri obblighi e doveri?

Se si sceglie lo sconto in fattura, chi ci ridà indietro i soldi che abbiamo anticipato per i lavori, e in quali modalità?

BUONGIORNO VORREI SAPERE PER QUANTO RIGUARDA LA COMPILAZIONE DELLA Comunicazione opzioni per interventi edilizi e Superbonus NEL QUADRO D Data di cessione/sconto : CHE DATA BISOGNA INDICARE AD ESEMPIO LA DATA DELLA FATTURA DEL FORNITORE O LA DATA DELLA FIRMA DEL CONTRATTO O LA DATA DI ACCETTAZIONE DEI CONDOMINI

GRAZIE

Ciao Adriana. Ti consiglio di chiedere ad un commercialista

Buongiorno, mia madre vorrebbe sostituire la caldaia e altri componenti dell’impianto per accedere al bonus del 65% e la ditta, aderendo alla cessione del credito, farebbe direttamente lo sconto in fattura. Mia madre non ha un conto corrente quindi non può fare il bonifico parlante, anche perché, la banca non accetta bonifici per cassa (in contanti). Pertanto chiedo:

Posso fare io, tramite il mio conto, il bonifico in questione? Se si, a chi deve essere intestata la fattura? Cosa scrivo nella causale?

Grazie e saluto cordialmente.

Ciao Alessandro. Su questo ti consiglio di chiedere al commercialista. Non vorrei darti info imprecise

Buonasera, se un cliente che ha fatto sostituzione infissi con lo sconto in fattura non è in grado di compilare il modulo di riferimento sul sito dell’agenzia delle entrate, come può risolvere? Si può rivolgere ad un CAF?

Grazie.

Ciao Simona. Può farsi assistere da un CAF o da un professionista, commercialista o ragioniere

Buon giorno, dovrei sostituire condizionatore e lavastoviglie, posso chiedere lo sconto in fattura e se si, di quanto è lo sconto.

Grazie

Ciao Giovanni. Sulla lavastoviglie no. Sul condizionatore dipende se si tratta di una spesa agevolabile per sostituzione dell’impianto di climatizzazione invernale

Buonasera,

sono un geometra ed un mio cliente mi ha chiesto di fare la pratica per lo sconto in fattura relativo all’acquisto dei nuovi infissi per la sua abitazione. Con il programma scaricato dall’AdE ho creato un file CIR20.dcm, che poi ho controllato ed inviato con l’altra applicazione “desktop telematico” tramite Entratel. Il risultato finale è stato lo scarto della comunicazione con la motivazione che non posso trasmettere per altri soggetti.

Qualcuno di voi mi può aiutare? C’è il modo che un tecnico possa presentare per un cliente?

Grazie mille

Buona Pasqua a tutti!!!

Salve,

nel caso di acquisto del privato di schermatura solare e e che rientra nella relativa detrazione, il modulo per la richiesta dello sconto in fattura deve essere presentato all’agenzia delle entrate dopo che il fornitore ha emesso la fattura elettronica e l’acquirente ha già provveduto al pagamento dell’importo già scontato oppure il modulo può essere trasmesso anche prima di procedere al saldo?

Grazie e arrivederci

Ciao Fabio. Ti consiglio di chiedere ad un commercialista

Per spese di Ristrutturazione 50% cedute e approvate da una Banca sostenute parte entro giugno 2020 e parte dopo primo luglio (Quadro A) devo fare due Comunicazioni separate pur essendo la stessa tipologia (17) di spesa ?

Ho visto tuo tutorial ma non capisco.

Ciao. Presumo possa essere fatta in un’unica soluzione, però ti consiglio di chiedere ad un commercialista

salve.

Un’azienda che applica lo sconto in fattura e vuole cedere a sua volta il credito alla banca deve fare la comunicazione a ADE , cosi come ha fatto in precedenza il suo cliente o la comunicazione deve fare solo il reale beneficiario della detrazione ?

Grazie

Ciao Joanna. La procedura di cessione va sempre fatta telematicamente dal sito dell’Agenzia

Buongiorno, non ho capito come comportarsi in caso di cessione del credito. Faccio l’esempio:

spesa sostenuta 10000 euro, cessione del 50% bonus ristrutturazioni: 5000 euro.

La fattura riporterà la cifra di 10000, ma io devo recuperare 5000, quindi pagherò 5000 con un bonifico e il resto cederò il credito al fornitore.

Devo fare il bonifico parlante di 10000 o di 5000? se lo faccio di 5000 l’agenzia delle entrate potrebbe “fraintendere” perchè vede la mia dichiarazione di spesa sostenuta di 10000 e però un bonifico di 5000, e di conseguenzza bocciarmi la cessione del credito.

Grazie se potrà rispondermi

ciao Paolo. Direi che dovresti rivolgerti ad uno studio commerciale per maggior sicurezza. La situazione che descrivi tu è lo sconto in fattura e nella fattura è riportato sia lo l’importo totale che il credito scontato e farai il bonifico solo della differenza.

Buongiorno, le è mai capitato di fare la pratica di cessione in mancanza di subalterno? Essendo un dato obbligatorio non accetta la pratica. L’immobile essendo indipendente non ha il sub in visura catastale. Posso mettere qualche altro dato? Il numero 0 non lo accetta.

Grazie

Ciao Marco. Questa è una domanda molto particolare. Non mi occupo della compilazione dei modelli e sinceramente vengo a conoscenza di questo ostacolo solo ora. In effetti le casistiche senza sub e con solo la particella sono molto frequenti nelle unifamiliari, sono sorpreso che il sistema non le riconosca.

ciao in caso di pagamento fatto con piu acconti, la comunicazione va eseguita ogni volta o solo alla fine?

ciao. Dipende se opti per la cessione del credito o lo sconto. Comunque è una domanda che ti consiglio di rivolgere ad un commercialista

l’iva rientra nella detrazione?

ciao Alessandro. Si

Nel caso in cui i lavori venissero fatti per un Condominio, la procedura sopra descritta va eseguita solo una per tutto il condominio oppure per ogni Condòmino in base alla sua spesa in base alla sua quota millesimale? Io, come azienda che riceve il credito, devo inserire i dati di tutti i Condòmini o solo quelli del Condominio? I dati catastali devono essere quelli di tutti gli appartamenti o del solo Condominio? L’intervento riguarda una centrale termica a servizio di tutto il Condominio.

Grazie

ciao Sebastiano. Per la prima domanda posso dirti che si può fare sia in un modo che in un altro. Sia a livello condominio, che singolarmente ogni condòmino. Per le altre ti consiglio di chiedere ad un commercialista

Nel caso di sconto in fattura, di che bonifico stiamo parlando?

ciao Daniela. Il bonifico è sempre quello parlante

Non c’è un esempio di come bisogna compilare la fatture e il successivo bonifico come deve essere fatto

ciao Maurizio. Non ancora realizzato un articolo esempio su quello che chiedi.