Ultime notizie sulle promesse del Governo per lo sblocco della cessione del credito a seguito del rapporto ISTAT del primo marzo e l’elenco delle scadenze 2023 e delle percentuali Superbonus 110 e 90%

Nel 2023 il Superbonus ed il sistema della cessione del credito sono profondamente cambiati. Il primo è stato modificato con il Decreto Aiuti quater – convertito nella LEGGE 13 gennaio 2023, n. 6 – che ha ridotto la percentuale dal 110% al 90% e ne ha ridefinito l’ambito di applicazione sulle unifamiliari che debbono avere tre condizioni.

Col comma 894 della Legge di Bilancio 2023 – LEGGE 29 dicembre 2022, n. 197 – sono state stabilite le eccezioni che, a fronte di determinati adempimenti entro specifiche date, permetteranno a condomìni ed edifici di unica proprietà da due a quattro unità di mantenere il 110% per tutto il 2023.

L’ultimo intervento normativo è stato fatto col DL 11/2023 (in corso di conversione) che ha cancellato la cessione del credito dal 17 febbraio 2023 in poi. Potranno continuare ad utilizzare cessione e sconto solo coloro che hanno presentato pratiche o avviato i lavori prima dell’entrata in vigore del decreto.

Il 01 marzo 2023 è stato pubblicato dall’ISTAT il documento “Prodotto interno lordo, indebitamento netto e saldo primario delle Amministrazioni pubbliche per gli anni 2020-2022”, a seguito del quale il MEF ha prontamente ribadito la linea di condotta delle modifiche normative che ha avviato.

Sono però necessari dei correttivi al DL 11/2023, e soluzioni definitive al blocco della cessione del credito e ai crediti incagliati. Il Governo rinnova le aperture su alcuni fronti, anche a seguito delle audizioni che sono state fatte nelle ultime due settimane.

Regna molta confusione sulle modifiche apportate, sulle scadenze del Super Bonus, sulle percentuali applicabili e su chi può accedere ancora alla cessione del credito.

In questo articolo ti chiarirò:

- i problemi da risolvere

- le promesse del Governo

- le scadenze Superbonus

- le percentuali Superbonus

- chi può ancora utilizzare la cessione del credito

I PROBLEMI CREATI DAL DL 11/2023

Con il DECRETO-LEGGE 16 febbraio 2023, n. 11 è stato ridefinito il perimetro della responsabilità solidale ed elencati i documenti che il cessionario dovrebbe richiedere per dimostrare di aver applicato la specifica diligenza richiesta.

La modifica più importante però è stata quella che ha cancellato la cessione del credito e lo sconto in fattura dal 17 febbraio 2023 in poi.

Potrà continuare ad utilizzare le opzioni alternative solo chi avrà presentato le pratiche o avviato i lavori antecedentemente al 17 febbraio.

Nell’ultimo capitolo riprenderò in modo specifico gli adempimenti che permettono di mantenere cessione e sconto.

Il Decreto approvato, firmato e pubblicato nel giro di 24 ore, ha creato numerosi problemi che si aggiungono a quelli dei crediti incagliati, e a quelli del mercato della cessione del credito bloccato, oramai un anno.

Ti elenco alcuni esempi delle conseguenze causate dal decreto:

- Spese anticipate perse;

- incarichi annullati;

- obbligo di usufruire in detrazione con rischio di una capienza IRPEF insufficiente;

- contratti già sottoscritti con sconto, ma non avviati o per i quali non è stata presentata la pratica;

- preliminari col Sismabonus acquisti e sconto in fattura che salteranno perché non registrati entro il 16 febbraio;

- riduzione drastica di chi potrà accedere ai bonus e conseguente calo degli interventi;

- difficoltà economiche delle imprese che hanno investito in attrezzatura e con nuove assunzioni;

- blocco degli interventi nelle zone colpite da eventi sismici che possono godere delle agevolazioni sulle spese in accollo;

- dubbi sulla possibilità di utilizzare la cessione del credito per le spese dei lavori aggiunti in corso d’opera con variante al titolo iniziale, successivamente al 16 febbraio 2023.

LE PROMESSE DEL GOVERNO DOPO L’ISTAT

Subito dopo la pubblicazione del Decreto-Legge sono iniziati i colloqui con le parti sociali, per affrontare le problematiche causate dal decreto stesso, e quelle relative al blocco della cessione del credito che da molti mesi non trovano soluzione.

Mercoledì 01 marzo 2023 l’ISTAT ha pubblicato il report 2020-2022 sul debito e PIL, ricalcolato in base alla nuova modalità introdotta dall’analisi Eurostat, che ha stabilito che il credito utilizzato con le modalità di cessione del credito e sconto in fattura deve essere interamente contabilizzato nell’anno in cui è stato maturato.

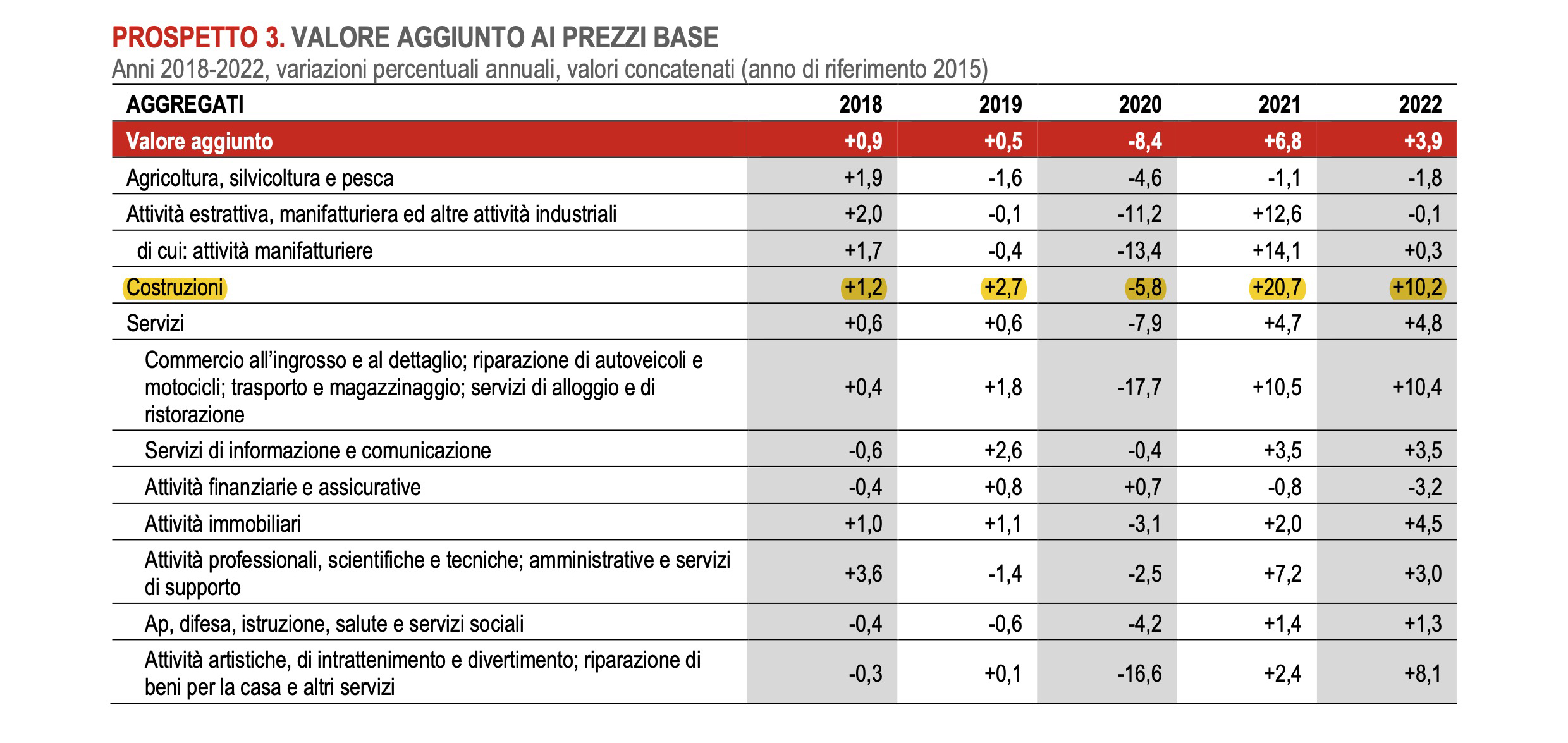

La conseguenza è stata la revisione del deficit che passa a -8% per il 2022 [fonte ISTAT]:

Confermato invece l’apporto positivo del settore delle costruzioni che segna un +10,2% rispetto al 2021 [fonte ISTAT]:

Il nuovo sistema di contabilizzazione non incide né sul debito né sul deficit nel lungo periodo, così come dichiarato da Eurostat in audizione al Senato, riportato nel Dossier Parlamentare del 17 febbraio 2023:

“Con riferimento alla riclassificazione di tali crediti d’imposta l’Eurostat ha chiarito che:

- la qualificazione degli stessi come pagabili o non pagabili non ha riflessi sul debito pubblico;

- per quanto riguarda l’impatto sul deficit dello Stato, nel lungo termine esso è identico sia che il credito sia pagabile sia che non lo sia;

- ciò che cambia è, secondo l’Istituto, il momento dell’impatto e non l’ammontare totale finale del costo della misura: nel caso di crediti pagabili, l’impatto è nel momento dell’attività soggiacente alla creazione del credito, cioè l’attività di costruzione edilizia, che dà origine al credito stesso, mentre nel caso di credito non pagabile, l’impatto è costituito dalle mancate entrate fiscali future (5 anni nel caso del superbonus).

Di conseguenza la pagabilità o non pagabilità di un credito non ha alcuna influenza né sul debito dello Stato, né sulla cifra finale totale da imputare come effetto sul deficit negli anni impattati da tale misura, ma solamente sul profilo temporale dell’impatto sul deficit nel corso degli anni.”

Di conseguenza l’aspettativa era che il Governo rivedesse le proprie posizioni sulla cessione del credito e il Superbonus. Invece con le primissime dichiarazioni il MEF ha ribadito l’intenzione di procedere sulla linea del DL 11/2023 per evitare che il meccanismo dei bonus venga “replicato”, al fine di tutelare i conti pubblici.

Su questo punto ci sono pareri molto contrastanti e resta davvero complesso capire quali possano essere le reali motivazioni che spingono il Governo ad eliminare un sistema che ha permesso un +20% nel 2021 e +10% nel 2022, visto e considerato che la cessione del credito non cambia sostanzialmente nulla per debito pubblico e deficit sul lungo periodo. Inoltre numerosi studi confermano che l’introito generato dai bonus è ampiamente sopra l’impegno dilazionato negli anni.

Le uniche aperture annunciate per risolvere i problemi, che con molta probabilità verranno discusse durante l’iter di conversione in legge del DL 11/2023, saranno:

- Per i contratti e le spese anticipate inerenti ad interventi di edilizia libera non avviati prima del 17 febbraio;

- Per i preliminari di vendita non registrati, sempre prima del 17 febbraio, inerenti le compravendite agevolate col Sismabonus acquisti;

- Per gli edifici colpiti dal terremoto, per i quali il Superbonus e le agevolazioni edilizie possono essere applicate sulle spese in accollo, eccedenti il contributo statale per la ricostruzione;

- Per i crediti incagliati e non ancora ceduti, relativi alle spese 2022, con un sistema che permetta di superare la scadenza del 31 marzo 2023 recentemente prorogata con la conversione del decreto milleproroghe 2023;

Accantonata (sembra) l’ipotesi degli F24 che avrebbero delle complicazioni tecniche non compatibili con l’urgenza necessaria.

Piccola riflessione personale: della soluzione con gli F24 se ne parla da tempo a più riprese, ed ogni volta puntualmente viene accantonata per motivi di tempo e a causa delle urgenze. Se davvero è ciò che risolverebbe il problema dei crediti incagliati, perché non realizzarla comunque in modo da non trovarsi ogni volta con il “sarebbe la soluzione ideale, ma non ci sono i tempi tecnici”?

LE SCADENZE DEL SUPERBONUS

Nell’attesa delle modifiche che argineranno i recenti problemi e risolveranno (si spera) le questioni dei vecchi crediti non ceduti, resta tanta confusione tra i non addetti ai lavori (ma anche tra i professionisti e le imprese) sulle scadenze che ad oggi sono previste per il Superbonus nelle sue varie declinazioni.

Cerco di fare chiarezza:

- 31 marzo 2023 è la prima scadenza che riguarda le unifamiliari che hanno raggiunto un SAL di almeno il 30% al 30 settembre 2022 (NB non c’è possibilità di transizione al Superbonus 90% dopo il termine);

- 31 dicembre 2023 è la scadenza delle unifamiliari con lavori avviati dal 01 gennaio 2023 che hanno le tre condizioni di ammissione al Superbonus (NB non è previsto al momento il passaggio al 70% e 65% per il 2024 e 2025 come per i condomini);

- 31 dicembre 2025 la scadenza degli interventi su condomìni ed edifici di unica proprietà composti da due a quattro unità;

In questo articolo ho cercato di chiarire i dubbi inerenti la fine lavori, i pagamenti e la cessione del credito alla scadenza del bonus.

LE PERCENTUALI DEL SUPERBONUS

Altro nodo estremamente complesso da districare è quello delle percentuali. Chi usufruirà del 110% nel 2023? Chi invece dovrà applicare il 90%?

Anche su questo ti faccio un breve elenco esplicativo:

- 90%) in generale gli interventi e le spese sostenute nel 2023 sono agevolate con la percentuale del 90%;

- 90% unifamiliari) le unifamiliari e le unità funzionalmente indipendenti con accesso autonomo esterno, limitatamente agli interventi avviati dal 01 gennaio 2023 in poi, potranno agevolare le spese al 90% se ci sono tre condizioni:

- il contribuente deve essere titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare;

- l’unità immobiliare deve essere adibita ad abitazione principale;

- il contribuente deve avere un reddito di riferimento non superiore a 15.000 euro.

- 110% unifamiliari) le unifamiliari con lavori avviati negli anni precedenti, che hanno raggiunto un SAL (stato di avanzamento lavori) di almeno il 30% al 30 settembre 2022, potranno agevolare la spesa fino al 31 marzo 2023 (senza possibilità di transizione al 90% dopo la scadenza);

- 110% condomini) potranno mantenere il 110% per tutto il 2023 i condomìni per i quali è stata presentata la CILAS al 31 dicembre 2022 e hanno la delibera assembleare che ha approvato l’esecuzione dei lavori adottata al 18 novembre 2022;

- 110% condomini) potranno mantenere il 110% per tutto il 2023 i condomìni per i quali è stata presentata la CILAS al 25 novembre 2022 e hanno la delibera assembleare che ha approvato l’esecuzione dei lavori adottata tra il 19 novembre 2022 al 24 novembre 2022;

- 110% edifici di unica proprietà) manterranno la percentuale del 110% per tutto il 2023 gli interventi su edifici di unica proprietà composti da due a quattro unità per i quali risulta presentata la CILAS al 25 novembre 2022;

- 110% demolizione e ricostruzione) manterranno la percentuale del 110% gli interventi di demolizione e ricostruzione di edifici condominiali o di edifici di unica proprietà composti da due a quattro unità, per i quali è stata presentata l’istanza per l’acquisizione del titolo abilitativo al 31 dicembre 2022.

- 110% edifici colpiti dal terremoto) Per gli edifici ammessi al contributo per la ricostruzione per danni causati da eventi sismici dal 2009 in poi, il Superbonus è applicabile al 110% fino al 31 dicembre 2025

QUALCHE DUBBIO SULLE UNIFAMILIARI COLPITE DAL TERREMOTO

Un dubbio che ho recentemente sollevato riguarda gli edifici colpiti da eventi sismici e il Superbonus per le unifamiliari 2023. Il DL 176/2022 (Decreto aiuti quater) aggiunge il terzo periodo al comma 8-bis dell’art. 119 del DL 34/2020 che recita:

“Per gli interventi avviati a partire dal 1° gennaio 2023 su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione spetta nella misura del 90 per cento anche per le spese sostenute entro il 31 dicembre 2023, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento, determinato ai sensi del comma 8-bis.1, non superiore a 15.000 euro.”

Come stabilito nel comma 8-ter dell’articolo 119 del Decreto Rilancio (DL 34/2020) gli interventi su edifici ammessi al contributo per la ricostruzione godono del Superbonus al 110% fino al 31 dicembre 2025, ma le recenti modifiche sollevano dei dubbi interpretativi e di applicazione per le unifamiliari, ai quali non so rispondere con certezza:

- le tre condizioni del terzo periodo del comma 8-bis si applicano anche per gli interventi agevolati su edifici ammessi al contributo per la ricostruzione post sisma?

- la scadenza del 31 dicembre 2023 è vincolante anche per gli edifici ammessi a contributo?

- sarà possibile agevolare le unifamiliari nel 2024 e nel 2025 col 110%? Se sì, senza condizioni?

Purtroppo non ho una risposta e ritengo sia necessario un chiarimento da parte dell’Agenzia delle Entrate.

CESSIONE DEL CREDITO: CHI E QUANDO

Atteso che il termine ultimo per le comunicazioni telematiche per la cessione del credito e lo sconto in fattura delle spese 2022 e delle rate residue 2020-2021 è stato stabilito al 31 marzo 2023, e al netto del mercato dei crediti ancora chiuso con conseguenti difficoltà per famiglie e imprese, chi potrà ancora utilizzare (sulla carta) la cessione e lo sconto?

Lo stabilisce lo stesso DL 11/2023.

Interventi Superbonus:

Potrà continuare ad utilizzare la cessione del credito e lo sconto in fattura chi ha determinate condizioni che devono essere state maturate in data antecedente a quella di entrata in vigore del decreto (17 febbraio 2023), che sono:

- per gli interventi diversi da quelli effettuati dai condomini risulti presentata la comunicazione di inizio lavori asseverata (CILA), ai sensi dell’articolo 119, comma 13 -ter , del decreto-legge n. 34 del 2020;

- per gli interventi effettuati dai condomini risulti adottata la delibera assembleare che ha approvato l’esecuzione dei lavori e risulti presentata la comunicazione di inizio lavori asseverata (CILA), ai sensi dell’articolo 119, comma 13 -ter , del decreto-legge n. 34 del 2020;

- per gli interventi comportanti la demolizione e la ricostruzione degli edifici risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

Interventi diversi dal Superbonus:

Potrà continuare ad utilizzare la cessione del credito e lo sconto in fattura chi ha determinate condizioni che devono essere state maturate in data antecedente a quella di entrata in vigore del decreto (17 febbraio 2023), che sono:

- risulti presentata la richiesta del titolo abilitativo, ove necessario;

- per gli interventi per i quali non è prevista la presentazione di un titolo abilitativo, siano già iniziati i lavori;

- risulti regolarmente registrato il contratto preliminare ovvero stipulato il contratto definitivo di compravendita dell’immobile nel caso di acquisto di unità immobiliari ai sensi dell’articolo 16 -bis , comma 3, del testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, o ai sensi dell’articolo 16, comma 1 -septies , del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90.

CONCLUSIONI

Parere del tutto personale: ho il timore che non verranno fatte modifiche rilevanti per risolvere la situazione dei crediti 2022 e per le conseguenze causate dal decreto blocca cessione. La direzione dell’attuale Governo mi sembra chiara e delineata. L’auspicio è che le modalità future siano meno brusche di quelle viste finora.

Non credo nemmeno che il Governo abbia pronta una soluzione alternativa, altrimenti ritengo che l’avrebbero già annunciata.

Il mio scoraggiamento deriva dalla progressiva perdita delle speranze nel corso degli ultimi 13 mesi, che hanno visto solo accumularsi i problemi per imprese, professionisti e famiglie, senza nessuna concreta soluzione.

Magari domani sarò smentito, ed inizierà un percorso che terrà davvero in considerazione le esigenze di chi onestamente intende ristrutturare la propria casa. Senza rischiare di essere abbandonato a metà strada.

Fonti:

Decreto aiuti quater

Legge di Bilancio 2023

Articolo sul 11/2023 blocca cessione del credito

Articolo sulle conseguenze del DL 11/2023

Articolo precedente sulle promesse del Governo

Articolo sul Dossier Parlamentare

_____________________

Grazie per aver letto questo articolo!

Se ti è piaciuto e vuoi sostenere il lavoro che faccio, ti invito ad abbonarti al mio sito o al mio canale YouTube.

Con il tuo sostegno, potrò continuare a produrre contenuti di qualità e a condividere le mie conoscenze e le mie idee con te, sia attraverso il sito che attraverso i miei video su YouTube.

Grazie per il tuo supporto!

Le informazioni ed i pareri contenuti in questo Sito, così come quelli forniti in risposta ai commenti sotto agli articoli, sono consigli e opinioni personali e sono espressi in forma acritica sulla base delle informazioni fornite. Valgono in via generale e non costituiscono un giudizio di merito. Non sostituiscono lo studio specifico dei documenti e dello stato dei luoghi da parte di un professionista, sempre necessario per ogni caso.

grazie

Spero che almeno si dia la possibilità che i cessionari si possano portare in dichiarazione le detrazioni, cioè come se la risstrutturazione l’avessero fatta loro. Così i piccoli proprietari incapienti potrebbero cedere il credito ad un parente

Ciao, puoi verificare col commercialista come e quanto può detrarre un parente cessionario

ho anch’io lo stesso problema per i lavori di ristrutturazione già finiti. Le spese sono intestate a mio figlio, a saperlo prima che il governo faceva queste modifiche colpendo a ritroso l’operato, avremmo fatturato ai 3 figli proprietari, almeno scaricavano in 2 … è chiaro che una giovane famiglia (grazie governo per supportare le giovani coppie!!!) non ha capienza per recuperare fiscalmente.

Il commercialista mi ha detto che può un terzo familiare… ma solo se versa all’erario con F24, presumo Irpef, se il familiare è pensionato o dipendente non può. Come dire.. giusto perchè siamo tutti uguali… e giusto perchè i soldi che verso in abbondanza all’erario ogni anno evidentemente non equivalgono a quelli che versa il libero professionista!!! ma vi pare??? il commercialista dice… questione di capitoli di spesa di stato. Io dico che la cosa si commenta da sola

Grazie per questa scaletta molto chiara, aiuta molto a districarsi. Certo è che se la linea è chiara, va benissimo. L’importante è che trovino modi per far si che cantieri iniziati, e inizio lavori già comunicati, POSSANO essere gestiti e riescano ad avere questa benedetta cessione dei crediti, a tassi non da usurai.. perchè è questo anche quello che sta avvenendo.

Ciao Andrea, sarebbe opportuno che venisse fatto al più presto

Personalmente ho depositato la cila prima del 25 novembre 2023. Il problema è che non trovo nessuno che accetti la cessione del credito e al momento ho solo speso soldi per tutte le documentazione senza poter partire con i lavori

Ciao Mauro, oramai è un anno che il mercato è fermo e siamo ancora alle “promesse” di risoluzione

Perché non si allunga da 4 a 10 anni la possibilità di usufruire della detrazione, almeno una parte dei problemi si risolverebbe Daniele

Ciao, credo sia una di quelle proposte che non viene presa in considerazione sempre per questioni contabili.